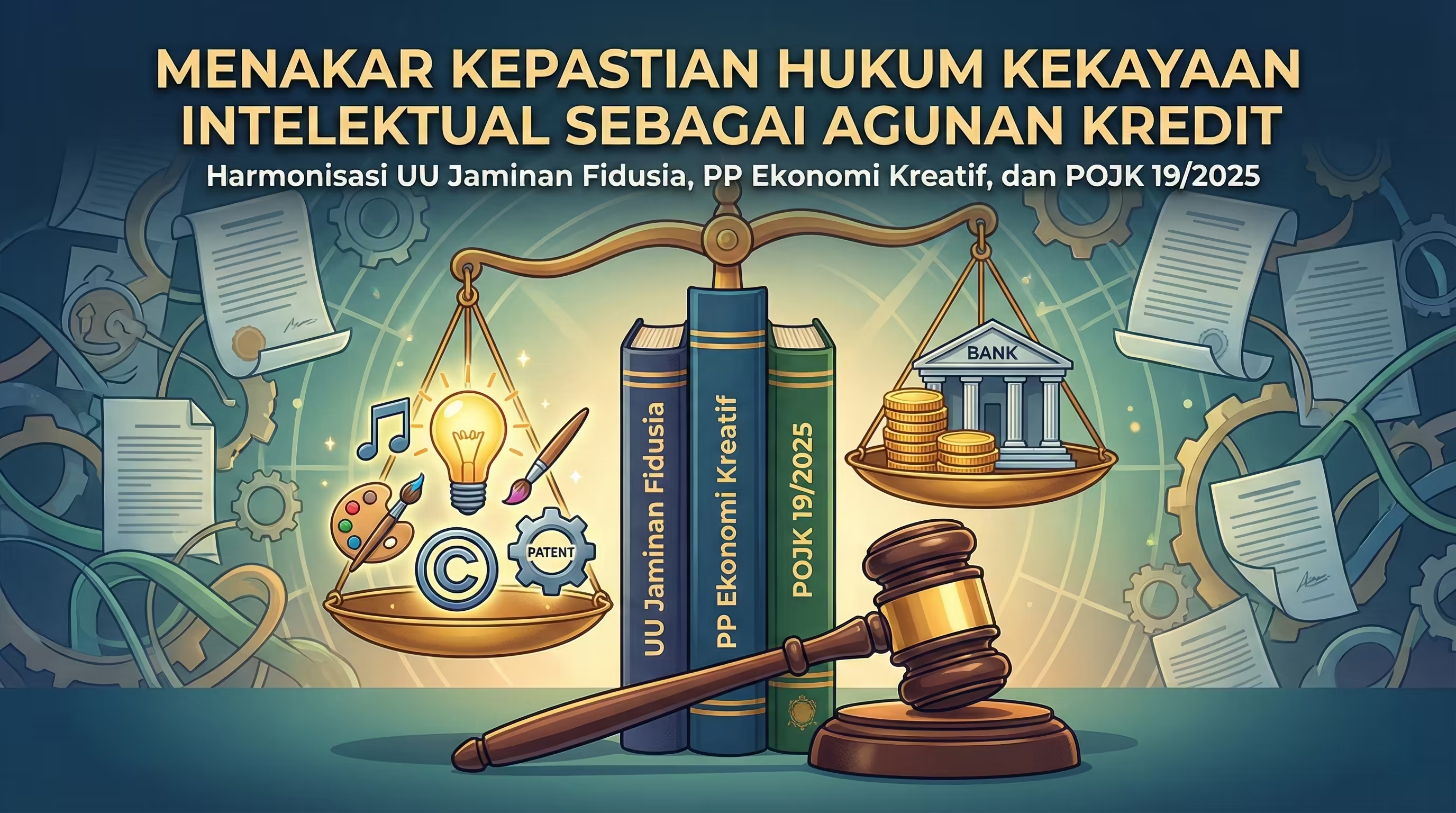

Perkembangan ekonomi global yang kian bergeser dari basis sumber daya alam menuju basis pengetahuan dan kreativitas telah memaksa instrumen hukum nasional untuk beradaptasi secara progresif. Di Indonesia, wacana mengenai Kekayaan Intelektual (HAKI) sebagai objek jaminan utang bukanlah hal baru, namun implementasinya selama bertahun-tahun seolah berjalan di tempat akibat kekosongan regulasi teknis yang memadai dan kehati-hatian sektor perbankan. Momentum yuridis yang signifikan bermula saat pemerintah menerbitkan Peraturan Pemerintah Nomor 24 Tahun 2022 tentang Peraturan Pelaksanaan Undang-Undang Nomor 24 Tahun 2019 tentang Ekonomi Kreatif, yang secara tegas melegitimasi praktik pembiayaan berbasis kekayaan intelektual. Namun, validitas skema ini baru menemukan pijakan operasional yang lebih kokoh bagi industri keuangan dengan hadirnya regulasi terbaru dari otoritas pengawas keuangan, yakni Peraturan Otoritas Jasa Keuangan (POJK) Nomor 19 Tahun 2025. Harmonisasi antara rezim hukum jaminan kebendaan, regulasi ekonomi kreatif, dan standar manajemen risiko perbankan inilah yang menjadi fondasi baru bagi pelaku ekonomi kreatif untuk mengakses permodalan.

Secara dogmatik, konstruksi hukum jaminan di Indonesia membagi benda ke dalam kategori bergerak dan tidak bergerak, serta berwujud dan tidak berwujud. Kekayaan Intelektual, baik itu Hak Cipta, Paten, maupun Merek, diklasifikasikan sebagai benda bergerak tidak berwujud. Hal ini selaras dengan ketentuan dalam Undang-Undang Nomor 28 Tahun 2014 tentang Hak Cipta maupun Undang-Undang Nomor 13 Tahun 2016 tentang Paten yang menyatakan bahwa hak tersebut merupakan benda bergerak. Oleh karena itu, lembaga jaminan yang paling relevan untuk membebankan Kekayaan Intelektual adalah Jaminan Fidusia. Hal ini diperkuat oleh Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia. Dalam Pasal 1 angka 2 undang-undang tersebut, Jaminan Fidusia didefinisikan sebagai hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan, yang tetap berada dalam penguasaan Pemberi Fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada Penerima Fidusia terhadap kreditur lainnya. Frasa "benda bergerak yang tidak berwujud" dalam pasal tersebut menjadi pintu masuk utama (entry point) bagi HAKI untuk dapat diikat sebagai jaminan pelunasan utang.

Meskipun Undang-Undang Jaminan Fidusia telah lama membuka peluang tersebut, keraguan perbankan muncul karena karakteristik HAKI yang fluktuatif dan sulit di valuasi. Kehadiran Peraturan Pemerintah Nomor 24 Tahun 2022 (PP 24/2022) mencoba menjawab tantangan ini dengan memberikan landasan hukum yang lebih spesifik. Pasal 9 ayat (1) PP 24/2022 menegaskan bahwa dalam pelaksanaan Skema Pembiayaan Berbasis Kekayaan Intelektual, lembaga keuangan bank dan lembaga keuangan non-bank menggunakan Kekayaan Intelektual sebagai objek jaminan utang. Ketentuan ini dipertegas kembali dalam Pasal 10 PP 24/2022 yang mensyaratkan bahwa Kekayaan Intelektual yang dapat dijadikan objek jaminan utang haruslah Kekayaan Intelektual yang telah tercatat atau terdaftar di kementerian yang menyelenggarakan urusan pemerintahan di bidang hukum dan Kekayaan Intelektual yang sudah dikelola baik secara sendiri dan/atau dialihkan haknya kepada pihak lain. Artinya,

syarat formil pendaftaran dan syarat materiil berupa nilai ekonomi (komersialisasi) menjadi conditio sine qua non bagi HAKI untuk dapat diterima sebagai agunan. Mekanisme pengikatannya pun tunduk pada ketentuan jaminan fidusia, yang mensyaratkan pembuatan akta notaris dan pendaftaran ke Kantor Pendaftaran Fidusia untuk melahirkan hak preferen bagi kreditur.

Namun, keberadaan PP 24/2022 saja tidak serta merta membuat bank berani mengucurkan kredit, mengingat bank terikat pada prinsip kehati-hatian (prudential banking principles). Di sinilah peran krusial dari Peraturan Otoritas Jasa Keuangan Nomor 19 Tahun 2025 yang baru diterbitkan. POJK ini hadir sebagai respon regulator terhadap kebutuhan pedoman teknis penilaian kualitas aset produktif berbasis aset tak berwujud. Dalam POJK 19/2025, diatur secara rinci mengenai manajemen risiko bagi bank umum dan lembaga jasa keuangan lainnya yang menyalurkan kredit pada sektor ekonomi kreatif. Salah satu substansi penting dalam regulasi ini adalah pengakuan hasil valuasi HAKI sebagai komponen perhitungan Loan to Value (LTV) atau rasio agunan, dengan catatan valuasi tersebut dilakukan oleh Panel Penilai atau Penilai Publik yang tersertifikasi. POJK 19/2025 juga menekankan pada aspek cash flow atau aliran pendapatan dari royalti sebagai basis utama penilaian kemampuan bayar debitur (repayment capacity), bukan semata-mata pada nilai likuidasi aset HAKI itu sendiri jika terjadi gagal bayar. Dengan adanya POJK ini, HAKI tidak lagi dipandang sebagai aset yang high risk tanpa mitigasi, melainkan aset yang risikonya dapat diukur (measurable risk) melalui metode valuasi yang terstandarisasi.

Tantangan hukum selanjutnya muncul pada tahap eksekusi apabila debitur wanprestasi. Mengacu pada Pasal 29 Undang-Undang Jaminan Fidusia, eksekusi dapat dilakukan melalui pelaksanaan titel eksekutorial, penjualan benda jaminan atas kekuasaan sendiri melalui pelelangan umum, atau penjualan di bawah tangan. Dalam konteks HAKI, eksekusi ini tidak semudah mengeksekusi kendaraan bermotor atau tanah. Nilai HAKI sangat bergantung pada reputasi pencipta dan tren pasar. Pasal 12 PP 24/2022 sebenarnya telah mengamanatkan adanya fasilitasi dari pemerintah terkait pemasaran Kekayaan Intelektual yang menjadi objek jaminan, namun teknis pelaksanaannya di lapangan masih memerlukan sinergi antar lembaga. Proses lelang HAKI juga memerlukan appraisal ulang untuk menentukan harga limit yang wajar, agar tidak merugikan debitur maupun kreditur. Selain itu, peralihan hak akibat eksekusi jaminan fidusia atas HAKI wajib dicatatkan kembali pada Direktorat Jenderal Kekayaan Intelektual untuk memastikan publisitas dan kepastian hukum bagi pemenang lelang, sebagaimana diatur dalam undang-undang masing-masing rezim HAKI (Hak Cipta, Paten, atau Merek).

Sinergitas antara Undang-Undang Jaminan Fidusia sebagai payung hukum lembaga jaminan, PP 24/2022 sebagai landasan kebijakan sektoral ekonomi kreatif, dan POJK 19/2025 sebagai pedoman teknis prudensial perbankan, membentuk segitiga pengaman hukum yang komprehensif. Undang-Undang Jaminan Fidusia memberikan kepastian mengenai hak preferen kreditur dan prosedur eksekusi, PP 24/2022 memastikan bahwa negara mengakui nilai ekonomi HAKI sebagai aset bankable, dan POJK 19/2025 memberikan panduan manajemen risiko agar bank tidak terjerat dalam kredit macet akibat kesalahan penilaian agunan. Keberhasilan implementasi regulasi ini tidak hanya bergantung pada teks peraturan semata, melainkan juga pada kesiapan infrastruktur pendukung, seperti keberadaan profesi penilai HAKI yang kompeten serta database kekayaan intelektual yang terintegrasi dan transparan.

Sebagai penutup, dapat disimpulkan bahwa secara yuridis normatif, HAKI telah sah dan meyakinkan dapat dijadikan jaminan utang di Indonesia. Masuknya POJK 19/2025 melengkapi ekosistem regulasi yang sebelumnya masih menyisakan keraguan di sisi kreditur. Kini, tantangannya bergeser dari tataran kepastian hukum regulasi menuju kepastian hukum dalam valuasi dan eksekusi pasar. Bagi para praktisi hukum dan perbankan, pemahaman mendalam terhadap irisan ketiga peraturan tersebut—UU Jaminan Fidusia, PP 24/2022, dan POJK 19/2025—menjadi mutlak diperlukan dalam menyusun perjanjian kredit dan akta jaminan fidusia yang mampu melindungi kepentingan para pihak, sekaligus mendorong pertumbuhan industri kreatif nasional. Hukum harus mampu menjadi fasilitator rekayasa sosial dan ekonomi, dan rangkaian peraturan ini adalah bukti nyata upaya hukum Indonesia mengejar ketertinggalan dalam merespons dinamika aset tak berwujud di era digital.

Disclaimer : Artikel ini merupakan opini hukum dan analisis akademis berdasarkan peraturan perundang-undangan yang berlaku hingga Januari 2026. Artikel ini tidak dapat ditafsirkan sebagai nasihat hukum formal untuk kasus konkret.